SaaSで理解する会計〜起業からIPOまで

注意事項〜途中でBS(貸借対照表)の資産合計と負債・純資産合計が不一致になっています。申し訳ございません。

想定視聴者

ー会計が全く分からない方

SaaSのビジネスを例に、起業からIPOまでのざっくりとした会計を理解するためのレクチャー動画です。起業からIPOまでの8期間を通して、ざっくりとした会計のイメージを理解することができます。また、初歩的な内容ばかりですが、IPOを具体的にイメージできるように会計を通してIPOに関連した様々な情報を提供しています。

-

J1_001_視聴に際してのご注意

-

J1_002_ガイダンス

-

J1_003_会社形態

-

J1_004_会社設立

-

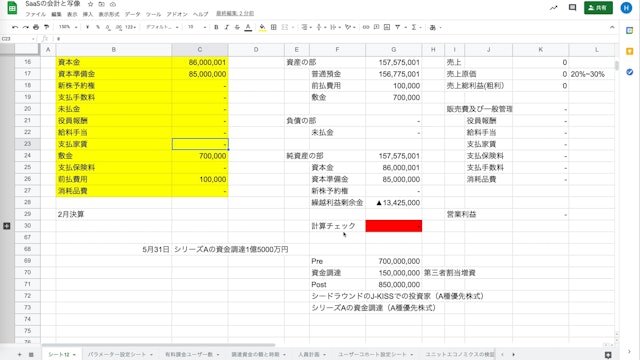

J1_005_シードラウンドの資金調達

-

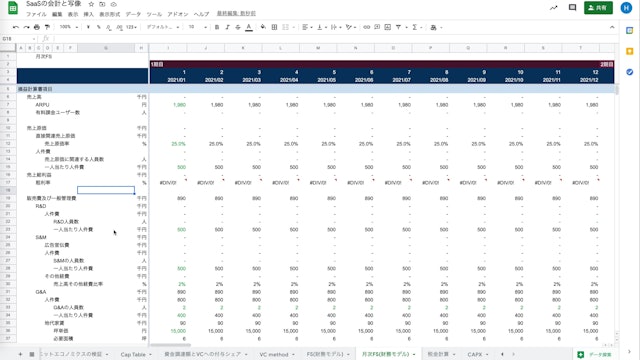

J1_006_1期目の経済取引

-

J1_007_1期目の経済取引その2

-

J1_008_BSとPLの必要性

-

J1_009_BSとPL

-

J1_010_BSとPLその2

-

J1_011_BSとPLその3

-

J1_012_1期目のBSとPLの確定

-

J1_013_1期目の決算書の読み取り

-

J1_014_2期目への繰越処理

-

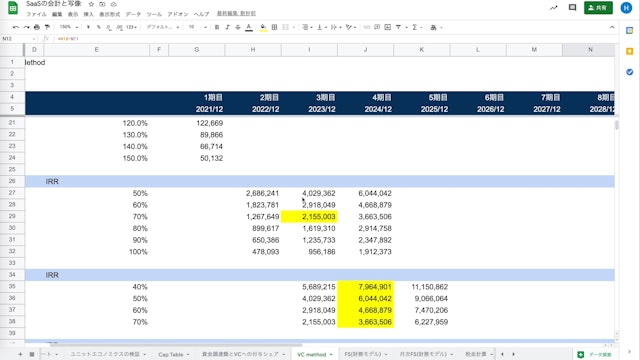

J1_015_シリーズAの資金調達

-

J1_016_2期目の経済取引

-

J1_017_SaaSメトリクス

-

J1_018_3期目の経済取引

-

J1_019_3期目の決算書の読み取り

-

J1_020_複式簿記と仕訳の紹介

-

J1_021_4期目の経済取引

-

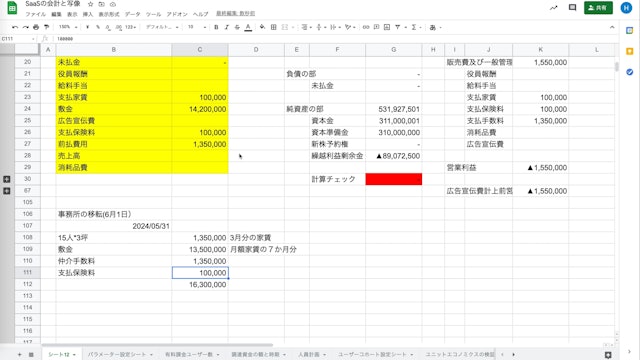

J1_022_事務所の移転

-

J1_023_固定資産

-

J1_024_ここからBSが不一致になっています・・・